バンドルカードとは

※本記事には広告が含まれております

バンドルカードとは、審査や年齢制限なしに誰でも簡単に作ることができるVisaのプリペイドカードとなっております。

カードを発行いたしますと、カード番号やセキュリティコード等が与えられ、クレジットカードのような使い方をすることができます。

このカードは、面白いことにスマホ1本だけで成り立つ完全にデジタル式のカードとなっております。

物理的なカードではないので、非常に便利にお使いいただくことができます。勿論、物理カードも欲しければ物理カードも発行することもできます。

本記事では、そんなバンドルカードを利用するメリットとデメリットについて超全力で解説していきたいと思います。

バンドルカードのメリット

それでは、先ずはバンドルカードを利用するメリットについて解説していきたいと思います。

バンドルカードをおすすめする様々な要素をたくさん詰め込んでみましたので、是非しっかりと目を通してみて下さい。

スマホ1本だけで成り立つ

これ1つだけでも利用する非常に大きなメリットとなります!

100%バーチャル式のカードとなっており、スマホアプリ1本だけでカードとして成り立ちます。

クレジットカードよりも遥かにカードの管理が簡単で利便性が滅茶苦茶高いです。

審査・年齢制限なし

バンドルカードは、クレジットカードのように審査や年齢制限もなく、誰でもお作りいただくことが可能となっております。

アプリで簡単にカードを発行することができますので、少しでも気になった方でも即発行することができます。

アプリがシンプルで使いやすい

バンドルカードはアプリがシンプルで綺麗にできており、非常に使いやすいです。

リアルタイムでの利用明細やカード番号の確認、チャージ画面等、あらゆることがシンプルにできており、利便性が非常に高いカードとなっております。

最短1分で発行することができる

アプリをダウンロードして会員登録をし、カード発行まで最短1分で発行することができます。

「気になっていて使いたいけど手間が掛かるから嫌」なんて思う心配もなく、お試し程度の気持ちでバンドルカードを使ってみることも可能です。

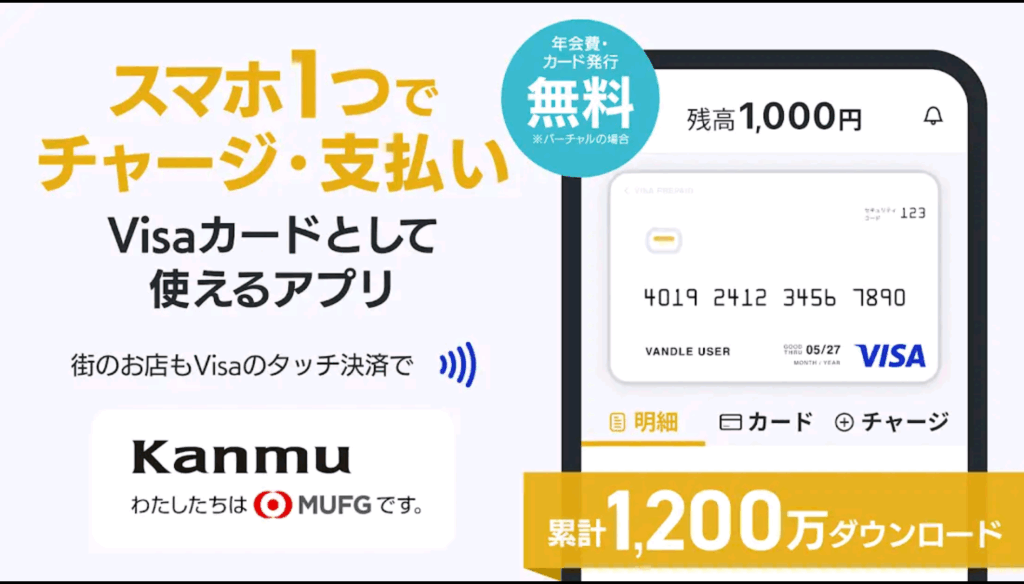

チャージ式で使い過ぎ防止になる

バンドルカードはクレカ、コンビニ、ネット銀行、d払い等でカードにお金をチャージして使う形式のカードです。

残高の範囲内においてのみ使用することができます。残高が0円になったら当然使用することはできません。

しかし、逆に言ってしまえば使い過ぎ防止に役立つので、ソシャゲの課金やオンクレや投資等、使い過ぎに注意が必要なコンテンツでご利用いただくことをおすすめします。

ネット決済・お買い物が超便利に

はっきり言ってネットでの課金やお買い物に関しては究極的なまでに便利になります。

ネットで何かお買い物をする時にクレジットカードを使用する場合、部屋の引き出し等からカードを取り出したりしなければなりません。

しかしバンドルカードの場合、アプリを開いてカード番号やセキュリティコード等を確認して入力するだけでお買い物をすることができます。

やはり「スマホ1本だけで成り立つカード」というだけで利便性があまりにも段違い過ぎるレベルです。

カードの一時停止・再開が簡単

①アプリ起動 ②「カード」をタップ ③「一時停止・解除」をタップ

このたった3ステップを踏むだけでカードの一時停止・再開画面に入ることができます。

万が一カードの不正利用に遭ったことが分かったとしても、1分も掛からずに停止画面に移ることができます。

ボーナスタウンで残高が稼げる

バンドルカードには「ボーナスタウン」というコンテンツがあり、お買い物・サイト登録・アプリ利用等の様々な案件を利用することによってバンドルカードの残高を稼ぐことができます。

アプリ起動→右上のプレゼントアイコンをタップ

することによってボーナスタウンに移ることができ、表示されている様々な案件を利用することによってバンドルカードの残高を稼ぐことができます。

完全無料で利用できる

正直言って頭おかしいです。これだけ便利で高機能なシステムが整えられているにも関わらず、完全無料で利用することができます。

一部チャージや物理カードの発行等、手数料が掛かる場合もございますが、完全無料でも何不自由なく(寧ろ十分過ぎる)利用することができます。

バンドルカードのデメリット

これだけ使いやすく、便利なカードではございますが、当然デメリットも存在します。

バンドルカードを使うのであれば、メリットのみならずデメリットの方にも目を通しておくようにしましょう。

物理カードでしか店頭で利用できない

バンドルカードのバーチャル版は、オンラインでのお買い物ならほぼほぼお使いいただくことができますが、オフラインでのお買い物に使用することはできません。

リアルカード(物理カード)を発行し、Visaの加盟店において使用することができます。

しかしながら、バンドルカードはPayPayと連携させることにより、PayPayの加盟店でバンドルカードの残高を使ってお支払いいただくとことは可能となっております。

PayPayも一緒にご使用いただければ、それほど大きなデメリットでもございません。

1,000円単位でしかチャージできない

バンドルカードはお金をチャージする場合、1000円単位でしかチャージすることができないようになっております。

口コミやストアの評価等でも「100円や10円単位でお金をチャージすることができればもっといいと思った」等といったレビューも寄せられております。

チャージは月12万円まで

バンドルカードには「月間チャージ額」という上限が設けられており、月に12万円までしかチャージすることができません。

万が一12万円以上掛かる欲しい商品がネットショッピング等で見つかった場合、一度のチャージで購入することはできません。

ネットでPCのような商品を購入することを考えたらこの制限はやや痛いと言えます。

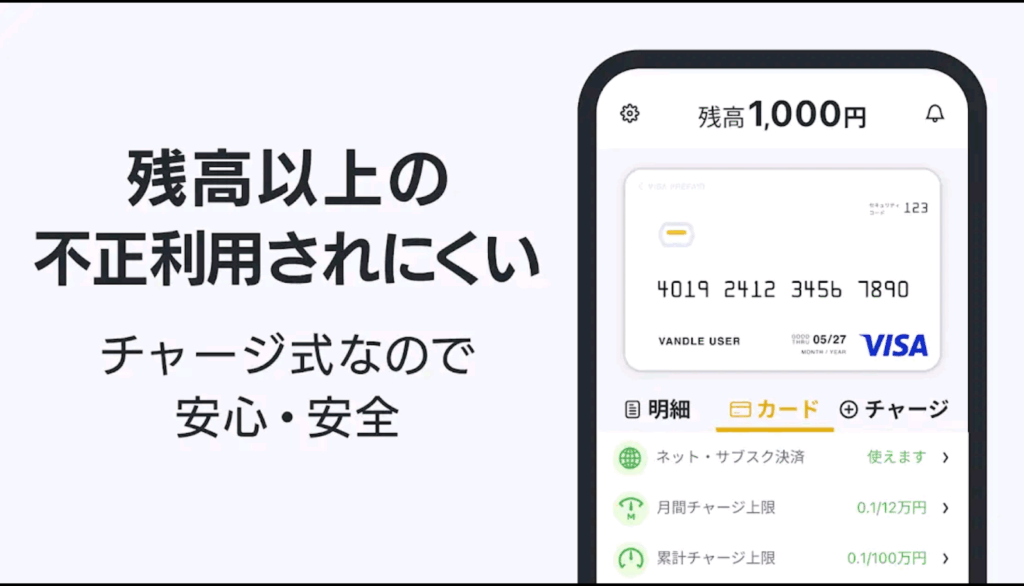

チャージ方法によっては手数料が掛かる

バンドルカードの残高にお金をチャージする場合、コンビニ、クレカ、ネット銀行、セブン銀行ATM等、手数料無料でチャージすることができるチャージ方法の方が多いです。

しかし、d払いやポチッとチャージでは手数料が発生してしまうのがデメリットとして挙げられます。

私自身もd払いでチャージを試そうとしたことがあるのですが、1000円チャージしようとしたら300円も手数料がかかるようで、流石に高過ぎてチャージする気にはなれませんでした。

物理カード発行に手数料が掛かる

バンドルカードは物理カードを発行する場合、カードの種類によって異なるのですが、300円〜700円辺り手数料が掛かります。

通常のクレジットカードやデビットカード等は完全無料で発行することができるケースが多いのですが、バンドルカードのリアルカード発行の場合、発行手数料が掛かります。

ただ、バーチャルカードでは完全無料で発行も利用もすることができるので無理して物理カードを発行する必要はありませんが、物理カードを発行したくなった場合において手数料がかかってしまいます。

結論 : バンドルカードは使うべき?

バンドルカードは何よりもスマートフォンアプリ1本だけで成り立つカードであり、オンラインでの課金 やお買い物等が非常に便利に行えるということで、お支払い方法の一つとしては全然アリです。

ネットの課金やお買い物等を頻繁に利用していらっしゃる方にとってはバンドルカードは作っておいて全く損はございません。

また、クレジットカードよりも便利に扱うことができますし、お金を使い過ぎる等の心配がある方にとっては使うべきカードだとも言えます。

逆に言ってしまえばネットでのお買い物をあまり利用していない方や、お支払い方法に特に迷っていない方にとっては利用しても、利用しなくても大差はないと考えられます。

しかしながら、完全無料で利用することができる上、利用することによってネットでのお買い物や課金を確実に便利に行うことができるといった点で利用するのと、利用しないのとでは大きな差が生まれてくると考えられます。

気になった方は是非とも利用してみるようにしましょう!

新規でバンドルカードを利用すると200円が貰える

新規でバンドルカードを利用してみたい方がいらっしゃいましたらカード発行の際、招待コード【7chfbx】を利用してみるようにしましょう。

今なら

①アプリDLしてカードを発行

②招待コード【7chfbx】を入力

③カードにお金をチャージをする

この3つの手順を踏んでいただくことにより、バンドルカードの残高に200円のお金が追加されます。

お得な特典となっておりますので新規でカードを使ってみたい方は是非招待コードを利用しておくようにしましょう。

バンドルカード招待コード

【7chfbx】

アプリダウンロードはこちら